消費税率10%への引き上げ に伴う経過措置

10/1以後、軽減税率の対象となる品目以外の取引については10%の税率が適用されますが、一部の取引については改正前の税率が適用される経過措置が設けられています。

多くの方が該当すると思われる経過措置については以下のものが挙げられます。

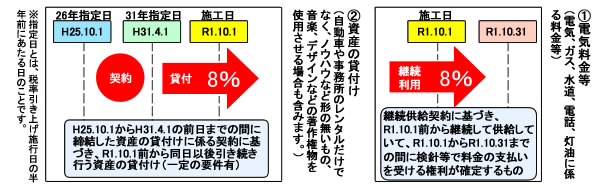

① 電気料金等

継続供給契約に基づき、2019年10月1日前から継続して供給している電気、ガス、水道、電話、灯油に係る料金等で、2019年10月1日から2019年10月31日までの間に料金の支払いを受ける権利が確定するもの

② 資産の貸付け

2019年4月1日の前日までの間に締結した資産の貸付けに係る契約に基づき、2019年10月1日前から同日以後引き続き行う資産の貸付け(自動車や事務所のレンタルだけでなく、ノウハウなど形の無いもの、音楽、デザインなどの著作権物を使用させる場合も含みます。)

他にも8つの経過措置(指定役務の提供や、特定新聞に係るものなど)があります。

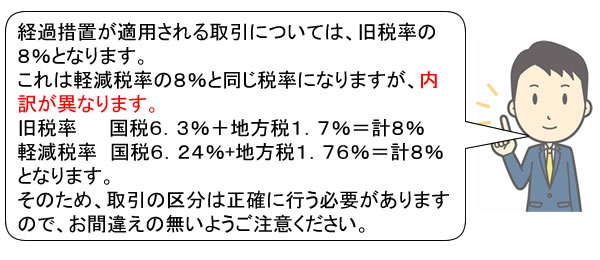

経過措置が適用される取引については、旧税率の8%となります。これは軽減税率の8%と同じ税率になりますが、内訳が異なります。

旧税率は国税6.3%+地方税1.7%=計8%であるのに対して、

軽減税率は国税6.24%+地方税1.76%=計8%となります。

そのため、取引の区分は正確に行う必要がありますので、お間違えの無いようご注意ください。

2019年10月01日