「令和4年度税制改正大綱」

「令和4年度税制改正大綱」が令和3年12月10日に政府与党より公表され、同年12月24日付で閣議決定されました。

この度は、「成長と分配の好循環」と「コロナ後の新しい社会の開拓」をコンセプトとして、新しい資本主義の実現に取り組むこととしています。

肝心の内容ですが、本年中に行われる参議院選挙やコロナ禍もあってか踏み込んだ改正はなく、懸念していた「相続・贈与一体課税」等に関しては継続審議とされました。

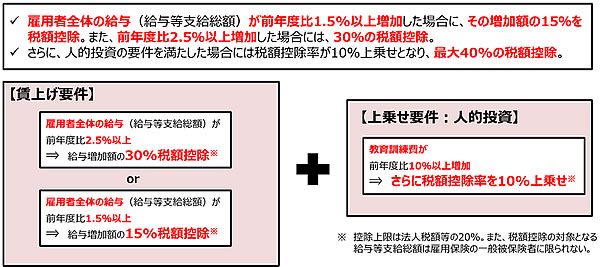

コンセプトに見合う改正としては、賃上げ促進税制が挙げられます。

適用期間は令和4年4月1から令和6年3月31日までに開始する事業年度が対象で、概要としては以下の通りです。

こちらの税制は、黒字企業のみが対象となり、コロナ禍で苦しむ中小企業には適用できないため、別途施策が望まれます。

その他、中小企業向けの税制である交際費の800万円までの全額損金算入制度や30万円未満の少額減価償却資産の特例等は延長されることとなっております。

また、特例事業承継税制関連としては、長引くコロナ禍を踏まえ、特例承継計画の提出期限が令和5年3月から令和6年3月まで延長される予定です。

増税となった改正としては、住宅ローン控除関連で、年末の住宅ローン残高に対して、税額控除率が1%→0.7%となります。

また、適用対象者の所得要件が3,000万円以下から、2,000万円以下に引き下げられました。

今回は、影響が大きそうな項目に絞ってご紹介しました。法案成立後、再度セミナー等で内容を詳しくお伝え致します。

2022年02月01日