リスクに備える

事業を行っていると様々なリスクに直面します。「従業員の離職」、「従業員の自動車事故」、「社屋の火災」、「会社のコンピュータのウイルス感染」、「個人情報の漏えい」、「コンプライアンス違反」、「地震」、「従業員のケガ」、「突然の経営者の病気や事故による長期入院や死亡」等々、細かいことまで考えると枚挙に遑がありません。

この様なリスクに対応するための一つの方法として、損害保険や生命保険があります。

損害保険は種類が多岐にわたります。色々なリスクに対応する損害保険がありますが、予算があるため何でも契約する訳にはいきません。

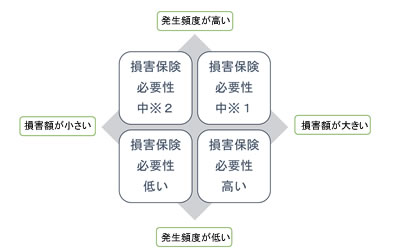

一般的な損害保険を付保する際の判断要素としては、損害保険の判断発生頻度が低く、発生した場合のダメージが大きい事項程、損害保険を付保する必要があると言われています。

※1 発生頻度が高く、損害額が大きい事項は、根本的に運用を見直す必要があり、損害保険を付保する際も保険料が高額になり、損害額以上の損害保険金を負担する可能性がある。

※2 発生頻度が高く、損害額が小さい事項は、運用コストと考え、発生頻度を下げる施策をまず検討すべき。

例えば、従業員が自動車を運転中に死亡事故を発生させるような事は、基本的にあってはならないことですが、発生した場合は、多額の賠償等が必要となります。

従って、任意の自動車保険を契約し、リスクに備えることとなるのです。

もう一つの大きなリスクとして、「経営者の突然の病気や事故による長期入院や死亡」という事もあります。少し想像してみて下さい。

突然、トップを失った経営体には何が起こるでしょうか?経営者の家族は勿論、つらい思いをするでしょう。

従業員は不安になり、離職する者も出るかもしれません。経営者自身が業務を行っていた場合は、会社経営が暫くストップする恐れがあります。

収入が急に減少し、最悪、破産もありえます。銀行借入がある場合は、経営者の自宅が失われる事もあるのです。

この様な状況において、お金の持つ役割は一層大きく、重くなります。

家族のため、従業員のために、「経営者に何かあった場合」のリスク対策として、生命保険があります。

経営者に不慮の事故等があった場合でも、生命保険会社からの保険金により、正常な状態に戻るまでの間、運営を続けられた事案は、私共のお客様でも多々あります。

過剰に生命保険を付保する必要はありませんが、銀行借入等がある場合の必要保障額は借入金額の1.5倍から2倍位と言われています。

現在契約している生命保険契約等を一度整理し検討してみてはいかがでしょうか。

次回は、通達改正後の生命保険税制についてお伝え致します。