消費税増税について(その1)

平成31年10月から消費税が10%に引上げられると共に、軽減税率も導入されます。増税まで1年を切りました。

軽減税率が適用されると取引は非常に煩雑になります。そのため、早めに対策を講じる必要があります。

今月以降、何度かに分けて消費税増税・軽減税率制度のポイントを紹介します。

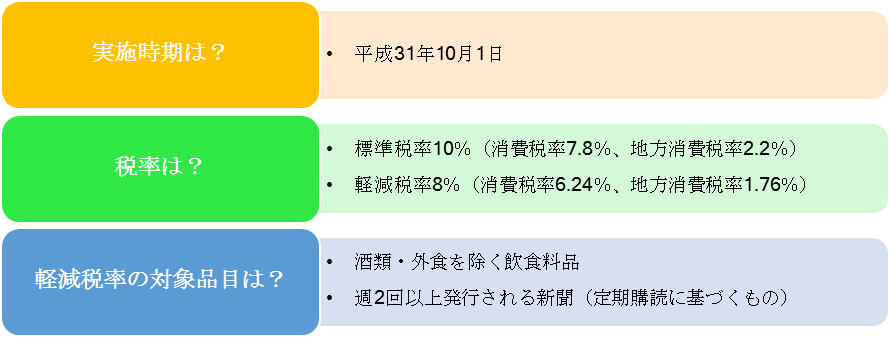

1.消費税増税と軽減税率

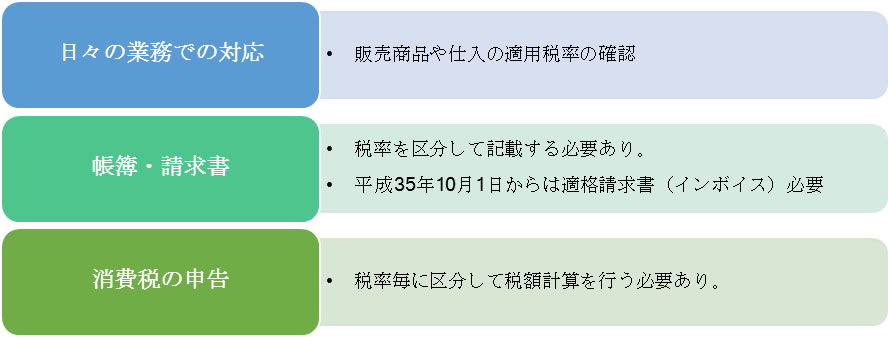

2.日々の取引に与える影響

①仕入(経費)

軽減税率対象品目の仕入を区分して整理しなければなりません。

請求書等に基づき、仕入を税率ごとに分けて帳簿等に記載する必要があります。

※軽減税率に関係する売上がない事業者であっても、会議費や交際費として飲食料品を購入する場合は対応が必要となります。

②売上

軽減税率対象品目の確認を行い、従業員等の教育を行う必要があります。

軽減税率対象品目の売上がある場合、請求書等に軽減税率を適用している事が分かるように記載する必要があります。

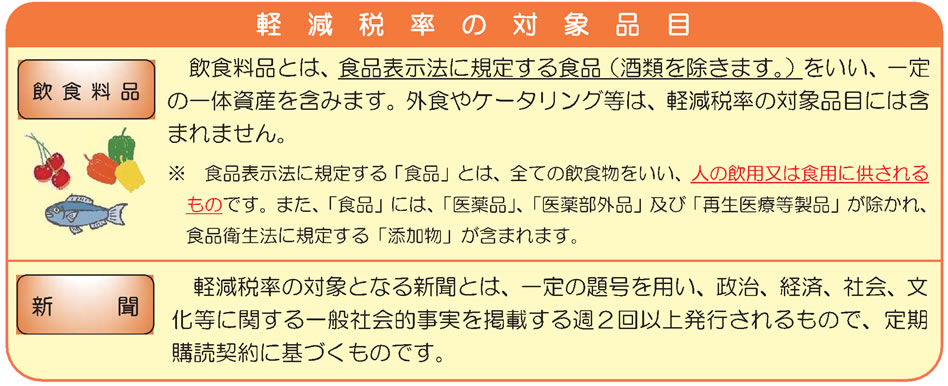

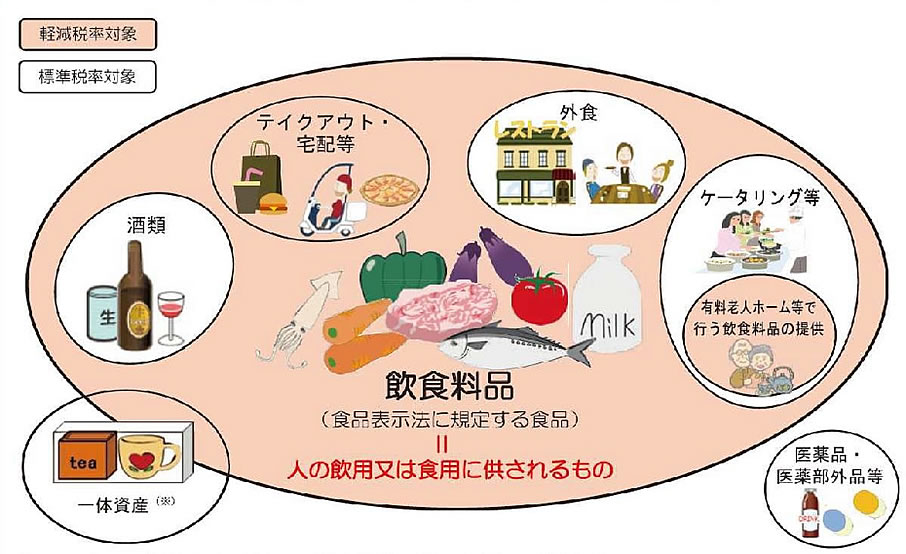

3.軽減税率の対象品目

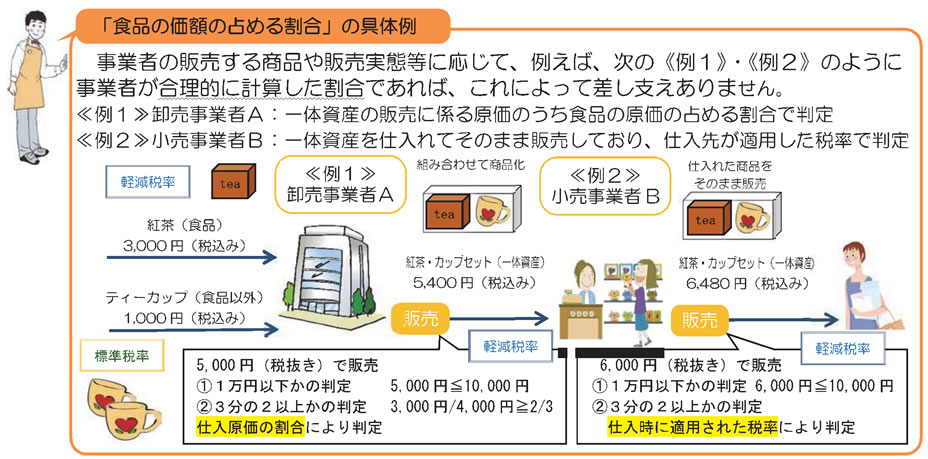

※一定の一体資産(飲食料品とそれ以外の物が同梱されている商品については、

・税抜価額が1万円以下であって、

・食品の価額の占める割合が2/3以上の場合、

全体が軽減税率の対象となります(それ以外の物については、全体が標準税率の対象となります。)。

次月は「消費税増税について(その2)」をお届けする予定です。

2018年11月01日