新しくなった「事業承継税制」

今回は、新しくなった「事業承継税制」についてご説明したいと思います。

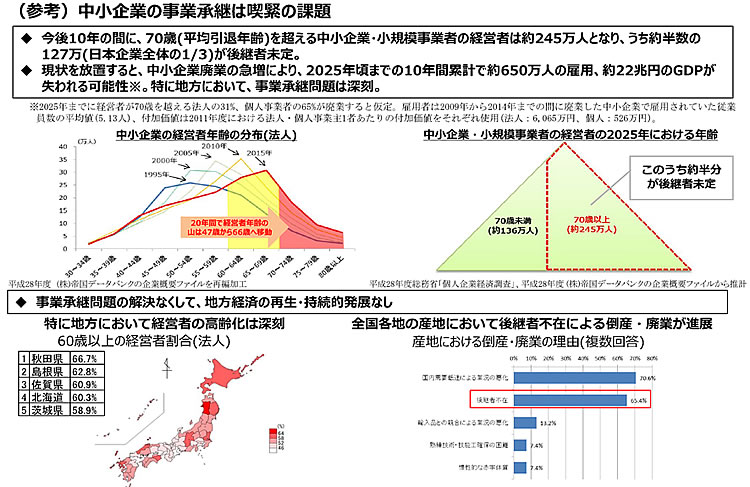

団塊世代が70歳代となり、中小企業での世代交代が盛んに行われるようになってきました。地方の中小企業の世代交代については、「後継者不在」が最大の課題と言えるでしょう。人口減少する地方都市において事業を継続・拡大するという事は簡単なことではありません。その様な環境の下、経営者として会社を引き継ぐという選択を行うことに躊躇する後継者候補は少なくありません。

この様に、地方経済の縮小という大きな課題がありますが、もう一つ、事業承継を困難たらしめている問題があります。それは、引継ぐ会社の株式に課税される「相続税」の問題です。

優良企業は、利益が積み上げられることにより会社の株式評価額が高額になっている場合が多くあります。上場していない、家族経営の会社の株式も利益を蓄積することで価値が上がり、評価額が高額になるのです。後継者が存在しているにも関わらず、いざ、会社を引継ぎ、会社の株式を取得・相続するとなると、高額な株式買取資金・高額な相続税課税の問題が発生し、事業承継を困難にしています。

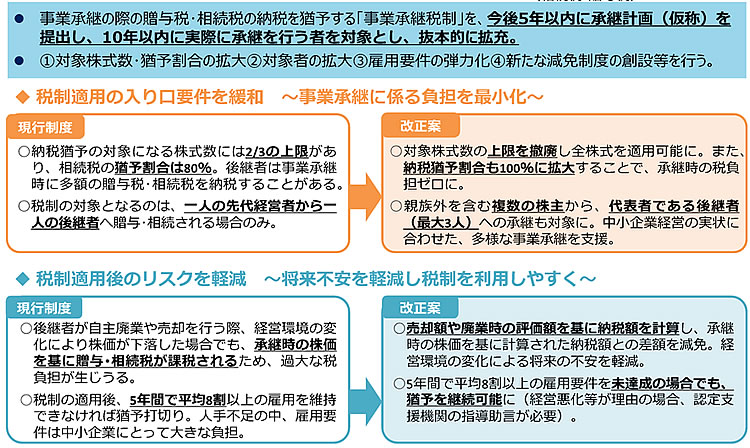

この様な問題点を解決するため「事業承継税制」は8年ほど前に創設されました。

しかし、この制度を活用し事業承継を行ったケースは、全国で2,000件弱に過ぎませんでした。これは、税制の適用要件が厳しく、現実的に適用要件を満たすことが困難になっていた事が最大の原因でした。これらの問題点を解決すべく、平成30年税制改正において「入口の要件」、「適用後の要件」等を大きく緩和し、活用可能性が高い制度として生まれ変わりました。以下、その概要をお伝えします。

【新事業承継税制のポイント】

従前の制度では、税制適用株式数の割合が2/3まで、納税猶予割合も80%となっていましたが、適用株式数も全株式を対象にし、納税猶予割合も100%となりました。

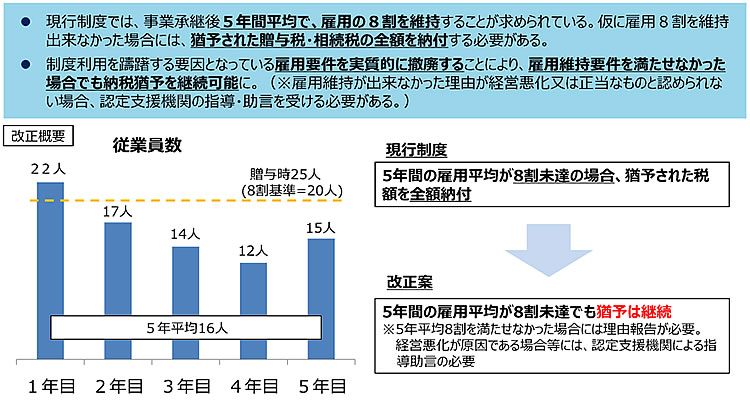

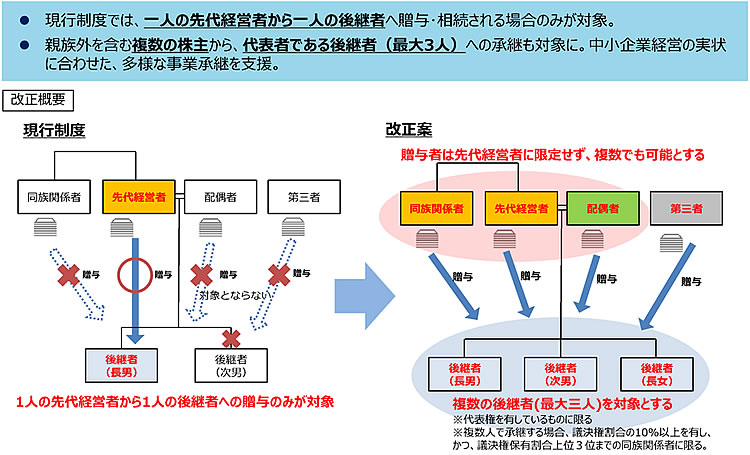

また、以前は、親族からの株式の承継のみを対象としていましたが、親族外を含む複数の株主からの承継も対象となりました。また、適用後の雇用維持要件も緩和され、実質撤廃となりました。

少子高齢化する地方において、雇用維持要件は、事実上困難(採用しても人が来ない現状がある)であるため、最大の懸念要因であったといえます。先の予測が出来ない中で、かつ環境が悪化する中で、5年間の雇用維持を要件として多額の税金の猶予を行うことの選択は、要件から外れた場合の金銭的負担(納税猶予額の納付と延滞税の納付)を鑑みると現実的では無かったのです。

上記の様に、以前の事業承継税制において課題となっていた項目に関して、10年間の時限立法(平成30年4月以降10年間適用)ではありますが、柔軟に緩和され、中小企業の事業承継を後押しする形となっております。「事業承継税制」にご興味があるお客様は、お気軽に担当者までお声掛け下さい。

また、後継者不在の場合は、M&Aを活用することにより、会社を継続・発展させる方法もあります。マスエージェントグループでは、事業承継に関するコンサルティング、M&Aに関するアドバイザリー業務等行っておりますので、お気軽にご相談ください。

(解説図出所:「平成30年税制改正(経済産業省)」)