「設備投資に伴う固定資産税の負担を軽減する措置」

令和5年4月から設備投資に伴う固定資産税の負担を軽減する措置の内容が変更となりました。

以前は要件を満たす設備投資については「3年間固定資産税をゼロ」とする制度でしたが廃止となり、「3年間固定資産税を1/2(賃上げ表明ありの場合は最長5年間1/3)」とする制度として令和5年度税制改正により新しく創設されました。

固定資産税ですが建物は含まれず、いわゆる設備に係る償却資産税が制度の対象です。

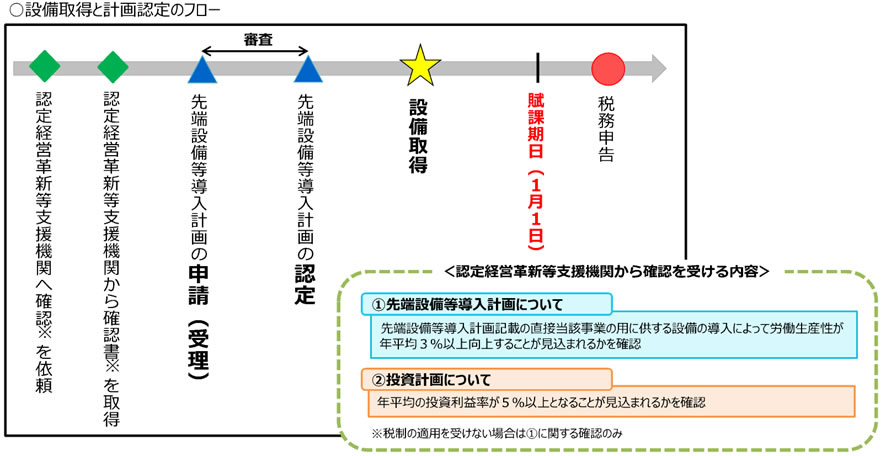

この制度の適用を受ける際には下記ステップが必要です。

①先端設備等導入計画の作成

②認定支援機関による計画の確認書の発行(マスエージェントは認定支援機関です。)

③設備投資を行う市町村への提出

④市町村からの認定書交付

⑤設備取得(認定書が交付された後に取得しなければならない。)

この制度のポイントは、設備取得前に市町村に認定書を交付して貰わなければならない事です。

認定書の交付は、前制度では申請書提出後2週間程かかりました。

制度が変更となったので、もう少し時間が必要かもしれません。

設備投資を検討されているお客様は、計画時に早めに担当者にお知らせ下さい。

該当可否の確認も含めてご対応致します。

2023年06月01日